Outsourcing: qué medidas están implementando las empresas para cumplir con la Reforma

- GTAX

- 9 jul 2021

- 7 min de lectura

El 23 de abril se publicó en el Diario Oficial de la Federación la Reforma mediante la cual se prohibe la subcontratación de personal y se regula la subcontratación de servicios y obras especializadas. Para ello se concedió un plazo de 90 días naturales para que las empresas que operan bajo esquemas de outsourcing o subcontratación de personal lleven a cabo la sustitución patronal de los trabajadores contratados por empresas outsourcing o insourcing y transferirlos directamente a las sociedades operativas o beneficiarias de la fuerza laboral.

Con motivo de lo anterior, las empresas que tienen contratada a su fuerza laboral mediante un esquema de outsourcing o insourcing comenzaron a realizar ajustes corporativos y laborales dentro de sus modelos operativos para cumplir con la Reforma.

En este contexto, en esta publicación expondremos algunas de las alternativas que, en nuestra experiencia, las empresas operativas están implementando para corregir su situación legal. Para ello partiremos del escenario de outsourcing de personal como el que se muestra en el siguiente diagrama:

En el diagrama anterior se observa un modelo operativo tradicional de subcontratación de personal. La sociedad de personal celebra un contrato de prestación de servicios o administración de personal o cualquier otra denominación, por medio del cual se compromete con la sociedad operativa, a proveerle o suministrarle personal para el desarrollo de sus actividades empresariales.

De esa manera, la sociedad operativa paga una contraprestación a la sociedad de personal, la cual se determina en función del costo de la nómina de los empleados más un margen de ganancia. Ese pago que realiza la sociedad operativa está soportado con un comprobante fiscal digital (factura) con el traslado de IVA por la prestación de los servicios.

Desde el punto de vista fiscal, la sociedad operativa deduce el 100% del pago realizado a la sociedad de personal para efectos del impuesto sobre la renta y de igual manera acredita el IVA trasladado por la prestación de los servicios.

Ahora bien, con motivo de la Reforma se prohibe la subcontratación de personal por lo que las empresas que operan bajo un esquema de outsourcing de personal están realizando reestructuras laborales y corporativas. En ese sentido, en los siguiente apartados expondremos de forma general algunas de las alternativas que, en nuestra experiencia, las empresas están implementando para corregir su situación legal y operativa.

Alternativa 1. Transferencia de personal

La primera alternativa que las empresas operativas están tomando por cuestión de tiempo y relativa facilidad, es transferir a los empleados que están contratados con las sociedades de personal (outsourcing o insourcing) en favor de las sociedades operativas que se benefician con su mano de obra.

Dicha transferencia se está realizando mediante dos mecanismos: (i) la sustitución patronal (reconociendo derechos laborales) y, en algunos otros caso en donde los derechos laborales son mínimos, (ii) se concluye la relación laboral con la empresa de outsourcing y se contratan directamente en la sociedad operativa con nuevas y mejores condiciones laborales. Esto se visualiza en el diagrama siguiente:

La transferencia de personal de sociedades outsourcing en favor de sociedades operativas es el mecanismo más simple que están utilizando las empresas para cumplir la Reforma; sin embargo, este mecanismo por sí solo puede resultar en altos costos para las empresas operativas al incorporar a toda su plantilla de trabajadores dentro de la nómina.

Esos costos se encuentran asociados a la limitante del 47% y 53% en la deducción del ISR por pagos extraordinarios a empleados; costos de administración de nómina; el incremento en los pagos de seguridad social ante el IMSS e INFONAVIT, así como la participación de los trabajadores en las utilidades de la empresa ("PTU"), la cual con motivo de la Reforma se encuentra limitada a tres meses de salario del trabajador o, bien, utilizando el promedio de PTU recibida en los últimos tres años, y el importe que resulte mayor en beneficio del trabajador será el importe que deberá pagarse por dicho concepto.

En consecuencia, al implementar la transferencia de personal también deben analizarse otras alternativas que permitan el funcionamiento de negocio de la manera más eficiente posible y en estricto cumplimiento de las disposiciones legales, como son esquemas de reestructura corporativa que permitan aprovechar atributos fiscales y financieros.

Alternativa 2. Prestación de servicios especializados

Como lo anticipamos, la Reforma prohibe la subcontratación de personal pero también regula la prestación de servicios y obras especializadas. Por lo tanto, en la práctica algunas empresas se encuentran analizando la posibilidad de incorporar una nueva sociedad que se encargue de prestar servicios especializados en favor de la sociedad operativa o, en su caso, contratar a una tercera empresa especializada. Esto se visualiza en el diagrama siguiente:

La sociedad operativa celebra un contrato de prestación de servicios especializados con una empresa que puede formar o no parte del mismo grupo empresarial, el cual tiene por objeto la prestación de servicios especializados. El contrato de prestación de servicios debe ser detallado en cuanto a su objeto y alcance de los servicios especializados con la finalidad de evitar cuestionamientos por parte de las autoridades laborales y fiscales.

En términos de la Reforma, para que un servicios pueda considerarse como "especializado" deben reunirse los siguientes dos requisitos: (i) debe tratarse de un servicio que no forma parte del objeto social de la sociedad contratante u operativa y además (ii) no debe representar su actividad económica preponderante. Asimismo, la sociedad prestadora de los servicios especializados deberá tramitar y obtener su registro en el REPSE ante la STPS como un "prestador de servicios especializados".

No dejamos de advertir que la estructuración anterior no implica que la sociedad operativa pueda seguir subcontratando la totalidad de su plantilla de trabajadores para realizar las actividades operativas bajo una prestación de servicios especializado, ya que dicha estrategia podría cuestionarse por las autoridades laborales y fiscales como una subcontratación de personal, originando contingencias laborales, de seguridad social, fiscales e incluso, del orden penal. En consecuencia, no recomendamos la implementación de esquemas agresivos de prestación de servicios especializados.

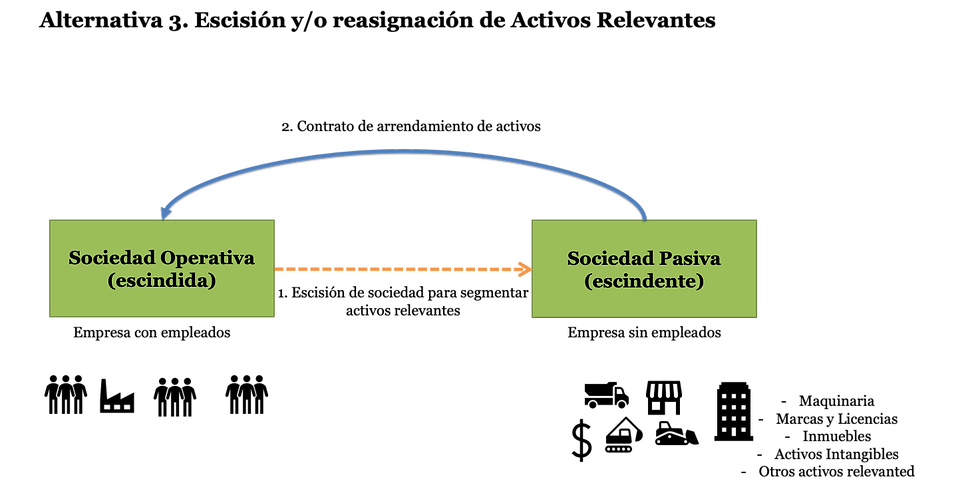

Alternativa 3. Escisión y/o reasignación de activos relevantes

Esta alternativa consiste en escindir o dividir la sociedad operativa para crear una nueva sociedad que consolide la propiedad o titularidad de los activos relevantes del negocio. Esto se visualiza en el diagrama siguiente:

La sociedad operativa (escindida) lleva a cabo un acto corporativo de escisión, por medio del cual esa misma sociedad se divide o segmenta para la creación de una nueva sociedad, la cual para efectos de este análisis denominaremos sociedad pasiva (sociedad escindente). Al momento de llevar a cabo la escisión se tienen que dividir el activo, pasivo y capital de la sociedad operativa. Dentro de los activos que se transmitirían con motivo de la escisión se encuentran los "activos tangibles e intangibles" relevantes para el negocio. De tal manera que dichos activos se transmiten en propiedad en favor de la sociedad pasiva.

Una vez concluida la escisión, se tienen dos sociedades: la sociedad operativa con sus propios activos y empleados, y la sociedad pasiva que sería propietaria de los activos más relevantes para el negocio y no tendría trabajadores o empleados, de ahí su denominación de "sociedad pasiva".

Posteriormente, la sociedad pasiva celebra un contrato arrendamiento mediante el cual concede el uso y goce de los activos relevantes (maquinaria, inmuebles, marcas, etc.) en favor de la sociedad operativa a cambio de una renta o contraprestación.

En este escenario, existe una segmentación de activos tangibles e intangibles del negocio de la sociedad operativa, originando la obligación de pagar una renta a la sociedad pasiva. Dicha renta es un concepto deducible para efectos del ISR y el IVA trasladado puede acreditarse.

Sobre el particular, se deben analizar las implicaciones contables y fiscales que se originarían para la sociedad pasiva, ya que estaría recibiendo el pago de una renta sujeta al pago del ISR e IVA.

Alternativa 4. Reasignación de activos, funciones y riesgos

Esta alternativa consiste en dividir o segmentar todo el negocio que se realiza por la sociedad operativa, mediante la implementación de nuevas sociedades que realizan las mismas funciones o actividades de forma segmentada.

De esta manera, el valor global del negocio (cadena de valor) se divide en varias cadenas o eslabones del negocio atendiendo al tipo de actividad o función que lleva a cabo, permitiendo segmentar el valor para identificar áreas de eficiencia operativa, corporativa y fiscal. Esto se visualiza en el diagrama siguiente:

Para efectos de este ejemplo se plantea un escenario en donde la sociedad operativa realiza tres tipos de actividades empresariales de forma consolidada (producción, distribución y comercialización). Este escenario puede variar atendiendo al tamaño del negocio y el sector económico al que se dedica.

La reasignación de funciones comienza con una escisión de la sociedad operativa que realiza todas las actividades que forman parte del negocio. La escisión se realiza considerando el número de funciones que se llevan a cabo; los riesgos inherentes que están vinculados con esas funciones, así como los activos que se requieren para su ejecución.

En nuestro escenario la sociedad operativa realiza las tres tipos de funciones dentro del negocio global, por lo tanto resulta conveniente segmentar cada una de ellas entre tres sociedades distintas. La sociedad "A" realizará la función de producción, la sociedad "B" se encargará de la distribución del producto y; la sociedad "C" desarrollará la comercialización de los productos.

Para ello, cada una de las sociedades A, B y C tendrán activos, como maquinara, utensilios y trabajadores propios en función del tipo de actividad que van a desarrollar. Así por ejemplo la cadena de producción tendrá maquinaria y puede requerir un mayor número de empleados para la producción del producto y, por otra parte, las actividades de distribución y comercialización podrían requerir vehículos utilitarios y un menor número de trabajadores pero más especializados en los canales de distribución y comercialización de productos.

De esa manera es posible identificar el valor segmentado de cada una de las funciones del negocio global, permitiendo planificar y estructurar el negocio de la manera más eficiente posible (administración de activos tangibles e intangibles; costos de nóminas y contratos individuales y colectivos; eficiencia operativa; etc.) y en beneficio de los intereses de los accionistas.

Conclusión

Los escenarios y las alternativas que las empresas están implementando para cumplir con la Reforma son de distintos tipos y modalidades, por ejemplo, hay empresas que están realizando una combinación de las alternativas descritas. Primeramente transfieren una parte de sus trabajadores a la sociedad de producción (previa escisión o segmentación del negocio) y, a su vez, transfieren el resto de su personal a una sociedad que prestará servicios especializado registrada ante el REPSE, y de manera simultánea celebran contratos con una tercera sociedad tenedora de activos tangibles e intangibles para rentarlos a la sociedad operativa

Lo cierto es que no exista una respuesta única y generalizada, sino que cada situación en particular debe ser analizada con detenimiento con miras a identificar las alternativas que resulten más eficientes para cada modelo de negocio y en cumplimiento con las disposiciones legales aplicables conforme la Reforma.

Es importante tener en consideración que el diseño e implementación de una reestructuración corporativa implica un análisis sobre los aspectos corporativos, laborales y fiscales de la empresa, así como la ejecución de corridas financieras que permitan tener previsibilidad sobre los efectos económicos deseados.

Para obtener mayor información sobre las posibles implicaciones laborales, de seguridad social y fiscales de cada situación en particular, contactar a nuestros especialistas través del siguiente correo electrónico: contact@globaltaxsolutions.com.mx o bien directamente en nuestras líneas telefónicas y redes sociales.

Comentarios